医用高值耗材行业在“两票制”的推行下,受到流通渠道整合的影响,行业形势仍然有待观望,但疾病发病率不但升高、医疗需求不断增长等诸多因素仍然在推动着其快速发展。

近年来,植入、介入类医用高值耗材用量逐年走高,该类耗材由于有着严格的安全性要求和较高的附加值,因此单价也较高。

长期以来,我国医用耗材的销售模式大部分都跟药品一样,采用代理销售模式,产品从生产企业到达医疗机构要经过层层代理,其中存在着层层加价以及“挂靠”、“走票”等违法违规现象,导致最终使用到患者身上时价格与出厂价相差巨大。

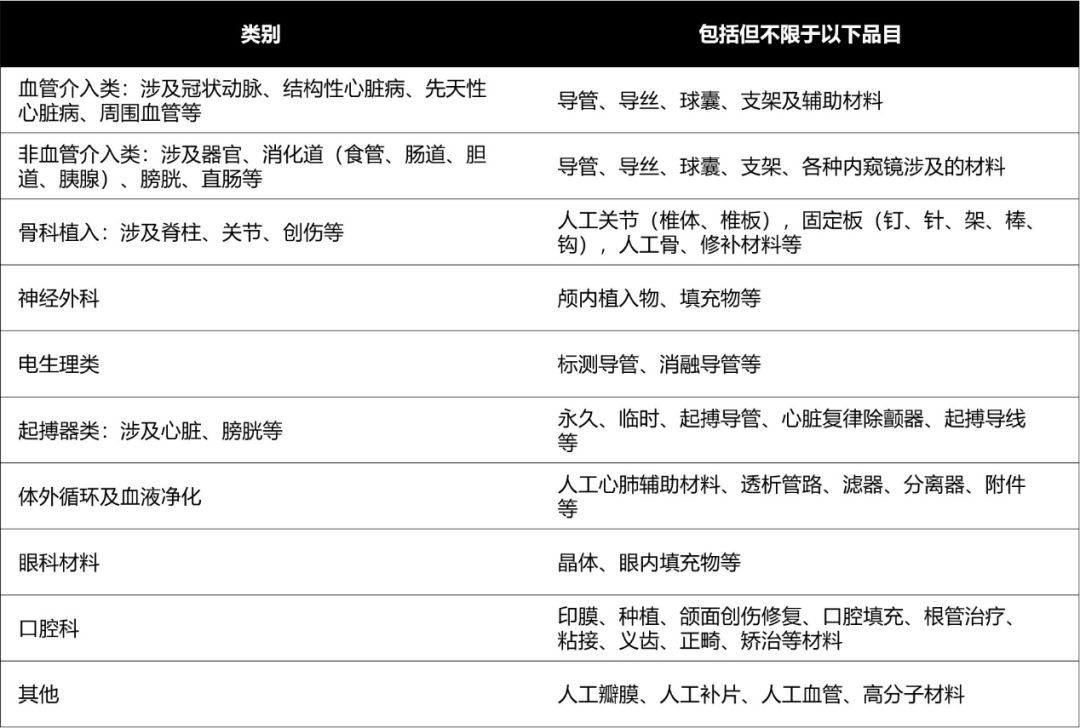

为了压缩中间环节造成的价格水分,全国大部分省市先后出台政策对耗材实施“两票制”,即从生产企业到流通企业开一次票,流通企业到医疗机构再开一次票。比如2017年11月安徽省食药监局、卫计委、公安厅、工商局、国税局联合印发《安徽省公立医疗机构医用耗材采购“两票制”实施意见(试行)》,以省医药采购平台公立医疗机构医用耗材网上集中采购目录品种为依托,结合医疗器械分类目录相关要求,确定了血管介入类、非血管介入类、骨科植入、神经外科、电生理类、起搏器类、体外循环及血液净化、眼科材料、口腔科、其他等十大类高值医用耗材实行“两票制”。

短期内来看,两票制的实施将导致生产企业面临渠道模式转型、重新选择代理商、产品价格调整等诸多方面的问题,但是从长期来说,两票制对虚高价格的打压,将反过来刺激医用高值耗材产品需求的增长,给生产企业带来更多的收益,促进行业的发展。

严格来说,医用高值耗材是一个范围较大的概念,不仅仅包含血管和非血管介入类、骨科植入类等材料,还包含了电生理类、体外循环和血液净化、眼科等诸多品类。

医用高值耗材分类

血管介入类

血管疾病的微创介入治疗是介入治疗发展过程中最具有代表性的技术之一,相关的介入器械产业也发展迅猛,支架已经发展到第四代可降解支架,球囊也已经有药物洗脱球囊和可降解球囊出现,国外也已经有数款可吸收封堵器面世并进入临床阶段等。

国内布局血管介入器械的上市或新三板挂牌公司有威高集团、乐普医疗、微创医疗、先健科技、凯利泰、垠艺生物、美中双和、电生理等。这些上市公司相关血管支架的研发实力强劲,血管支架是我国高端医疗器械中少有的基本实现了国产替代的产品。

国内血管内介入产品和材料进口情况

介入产品及材料 | 进口比例(%) | 价格(元/个) |

冠脉药物支架 | 25 | 16000~21000 |

PTCA球囊导管 | 60 | 3000~6000 |

颈动脉支架 | 80 | 21000~24000 |

远端保护器 | 80 | 23000~28000 |

人工心脏瓣膜 | 80 | 30000~80000 |

心脏起搏器 | 90 | 20000~500000 |

外周血管支架 | 80 | 18000~22000 |

PTA导管 | 60 | 3000~6000 |

主动脉瘤覆膜支架 | 60 | 60000~120000 |

颅内血管支架 | 80 | 18000~28000 |

支架材料 | 100 | 100~200元/克 |

数据来源:中国医疗器械行业发展报告(2017)

在这些公司中,先健科技、垠艺生物、美中双和以及电生理这几家是专注于心血管介入领域的公司,先健科技的封堵器、电生理的三维标测系统和射频消融导管等都是全国乃至世界领先的。

微创医疗、威高集团、凯利泰等在心血管介入和骨科植入两个领域都有布局,微创医疗的骨科植入物还涵盖了关节、创伤和脊柱等几乎全部类型,威高集团的产品线更为广泛,除了介入类和植入类高值耗材之外,还有血液透析耗材,以及安全输注、检验诊断、消毒等其他众多领域的耗材和设备。

公司 | 上市类型 | 上市时间 | 心脑血管类 | 骨科植入类 | 其他 |

威高集团 | 港股 | 2004.2.27 | 封堵器、支架、弹簧圈等 | 创伤、脊柱 | 非血管介入支架、牙种植体、血液透析耗材 |

乐普医疗 | 创业板A股 | 2009.10.30 | 支架、球囊、导管导丝、起搏器、封堵器、心脏瓣膜等 | / | 血液透析耗材 |

凯利泰 | 创业板A股 | 2012.6.13 | 支架 | 脊柱、创伤 | / |

微创医疗 | 港股 | 2010.9.24 | 支架、球囊、标测导管、射频消融导管、封堵器、补片等 | 关节、脊柱、创伤 | 体外循环产品 |

先健科技 | 港股 | 2011.11.10 | 封堵器、支架、腔静脉滤器、鞘管等 | / | / |

垠艺生物 | 新三板 | 2015.12.18 | 球囊、支架、造影导管等 | / | / |

美中双和 | 新三板 | 2016.1.15 | 支架、导管、标测导管、射频消融导管等 | / | / |

电生理 | 新三板 | 2017.8.15 | 射频消融导管、标测导管 | / | / |

创新产品方面,先健科技、微创医疗都有多款产品被纳入创新医疗器械特别审批名单,其中,先健科技已有一个封堵器产品和一个起搏器产品获批,微创医疗包括旗下电生理共有三个产品获批。

骨科植入类

骨科植入物可以分为创伤类、脊柱类、关节类和其他,前三者的市场份额可以占到骨科器械的80%以上。此外,骨科植入物中还包括一些用于填充或修复骨缺损的填充材料,主要有骨水泥、生物陶瓷、羟基磷灰石、生物玻璃、同种骨、异体骨等。

全球市场上,自19世纪60-70年代以来,强生DePuy Synthes、施乐辉Smith & Nephew、美敦力Medtronic、史赛克Stryker、捷迈邦美Zimmer Biomet这五家公司就通过不断投资并购逐渐占据全球骨科高值耗材的领军地位,形成骨科耗材五强的格局。

国内骨科植入物领域具有代表性的上市企业除了上述的威高和微创医疗之外,还有春立医疗、大博医疗、爱康医疗、凯利泰、创生控股和康辉医疗等。

公司 | 上市类型 | 上市时间 | 关节 | 创伤 | 脊柱 |

春立医疗 | 港股 | 2015.3.11 | √ | √ | |

大博医疗 | 中小板A股 | 2017.9.13 | √ | √ | √ |

爱康医疗 | 港股 | 2017.12.20 | √ | ||

凯利泰 | 创业板A股 | 2012.6.12 | √ | √ | |

创生控股 | 港股 | 2010.6.29 | √ | √ | |

康辉医疗 | 美股 | 2010.8.11 | √ | √ |

其中,美股上市的康辉医疗于2012年11月被美敦力公司并购,作为首个总部在美国之外的美敦力业务部门独立运营;创生控股与2013年1月被全球最大的骨科器械商之一的史塞克收购。

2017年底赴港上市的爱康医疗是内地第一家也是唯一一家将3D打印技术商业化,并且将它运用在了骨关节及脊柱置换植入物的医疗器械公司,其基于金属3D打印技术的3D ACT人工髋关节系统获得CFDA上市许可,成为全国首个获得上市许可的3D打印骨科内植入物产品。

在血管介入和骨科植入这两个在医用高值耗材领域占比很大的细分领域中,尽管近年来涌现出了许多创新性较强的公司和产品,但是代表性的公司仍然多是实力雄厚、商业化程度高的上市公司。反观介入医疗设备(DSA)及其他大设备领域,受影响较小,反而受相关采购政策扶持,前景不可估量。如:唯迈医疗、上海联影、万东医疗、东软医疗等。

小结:

从市场情况来看,医用高值耗材市场中,以强生、美敦力等为代表的国外厂商在中高端产品领域竞争激烈,国内厂商在国家推动国产化替代的进程中,创新力不断提升,创新产品不断涌现,市场占比逐步上升。总体来说,医用高值耗材行业在“两票制”的推行下,受到流通渠道整合的影响,行业形势仍然有待观望,但疾病发病率不但升高、医疗需求不断增长等诸多因素仍然在推动着其快速发展。

【来源】火石创造

【声明】本网编辑转载此文,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

更多资讯,请前往唯迈医疗官网:www.we-med.com

中文

中文 English

English